咨询热线:

咨询热线:

朋友来借钱,借还是不借?用这套“急/穷5步筛查法”,1分钟看清对方是真急还是真穷,既护钱包也保人脉。

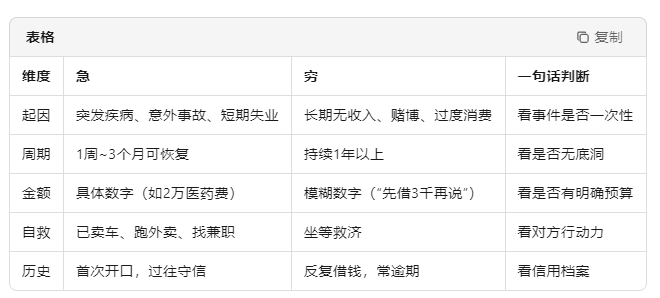

一、“急”vs“穷”一张表看懂

二、5步实战筛查法(附话术模板)

第1步 问用途

话术:“这笔钱打算怎么用?需要多少?什么时候还?”

→ 真急:答出医院名称、缴费单金额;真穷:支支吾吾。

第2步 查过往

工具:微信转账记录、支付宝借条、征信报告(可授权查询)。

→ 连续3次逾期→直接PASS。

第3步 看行动

“除了我,你还找了谁?有没有挂二手平台、申请政府救助?”

→ 真急:已跑3家银行、水滴筹;真穷:一句“没门路”。

第4步 观态度

真急:主动写借条、拍身份证、约定利息;真穷:道德绑架“你不帮我就完了”。

第5步 算未来

问自己:这笔钱能解决他90%问题吗?会不会3个月后再来?

→ 若答案是否定→建议介绍兼职或公益机构,而非直接给钱。

三、3个场景演练

老同学母亲住院需5万手术费——匹配“急”,可借。

前同事每月都借2千还信用卡——典型“穷”,拒绝。

表弟创业缺启动资金——介于急穷之间,可“借物不借钱”:把闲置相机折价给他变现。

四、借钱不伤感情的3句话

“我最近资金在投资锁定期,先帮你联系XX银行的低息贷。”

“借钱可以,我们走电子借条,约定利息和日期,对双方都公平。”

“这笔钱我先帮你垫给医院,发票给我,直接付到收费窗口。”

五、防坑提醒

• 任何“征信洗白”“包下款”都是诈骗。

• 微信/支付宝搜“电子借条”,自动生成带法律效力的合同。

• 单次借款超1万元,务必让对方配偶共同签字,避免夫妻财产纠纷

相关标签

相关标签 相关文章

相关文章

相关产品

相关产品